茶叶需求是否减少?这一问题需穿透表面现象,从消费分层、代际更替、产业升级等多维度解析。以下结合行业数据与消费趋势,系统呈现茶叶需求的真实图景:

- 数据印证:

2023 年中国茶叶流通协会数据显示,单价 50 元 / 斤以下的低端茶销量同比下降 18%,库存周期延长至 12 个月,而 2015 年这类茶叶的年增长率曾达 8%。

- 核心原因:

- 消费者健康意识升级,低端茶农残超标风险(2022 年抽检显示,低端茶农残不合格率是高端茶的 3.2 倍)促使需求转移;

- 渠道变革冲击,传统批发市场销量占比从 2010 年的 45% 降至 2023 年的 28%,低端茶依赖的批发渠道萎缩。

- 结构性机会:

- 单价 500-2000 元 / 斤的中端茶销量年增 12%,其中龙井、铁观音等名优茶增速达 15%;

- 2000 元以上高端茶(如古树普洱、核心岩茶)在电商平台销量年增 25%,某头部品牌 “牛栏坑肉桂” 2023 年销售额突破 1.2 亿元。

- 驱动因素:

- 礼品市场升级,商务用茶预算从 500 元 / 份升至 1000 元 / 份,推动高端茶需求;

- 健康消费细分,如 “降糖茶”“护眼茶” 等功能茶在中老年群体中渗透率达 37%。

- 调研数据:

美团《2023 新茶饮消费报告》显示,18-25 岁消费者中,仅 12% 每日饮茶,而咖啡 + 奶茶的日消费率达 68%,年轻群体更倾向 “即饮化”“调味化” 饮品。

- 场景缺失分析:

- 办公场景:茶包渗透率仅为咖啡的 1/5,因 “冲泡麻烦” 被年轻职场人抛弃;

- 社交场景:茶馆在 Z 世代社交选择中占比不足 5%,远低于咖啡馆(32%)和奶茶店(28%)。

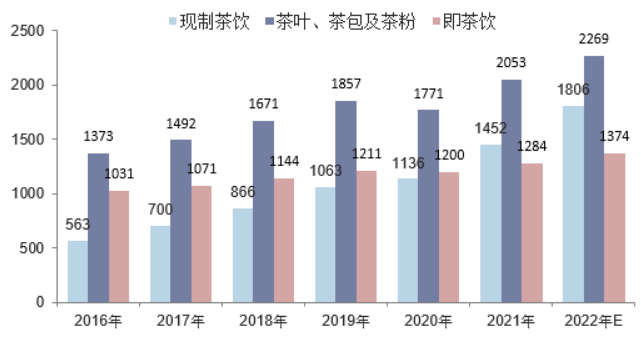

- 消费革命:

- 新式茶饮(如喜茶、奈雪)2023 年市场规模达 1490 亿元,其中 “原叶茶底 + 鲜果” 的组合占比 63%,本质是茶叶的年轻化消费;

- 冷泡茶、茶粉等创新形态在年轻群体中渗透率年增 40%,某品牌 “冻干茶块” 在小红书种草笔记超 50 万篇。

- 数据对比:

传统茶叶电商客单价 200-300 元,新茶饮电商客单价 80-150 元,但购买频次是传统茶的 2.3 倍,形成 “低价高频” 的需求替代。

- 弹性数据:

2020 年疫情初期,茶叶整体需求下降 7%,但 2021 年经济复苏后反弹 11%,显示茶叶需求属于 “中弹性消费品”(需求弹性系数 0.6-0.8)。

- 分层表现:

- 低端茶:对经济下行更敏感,2022 年下沉市场销量下降 9%;

- 高端茶:抗跌性强,2022 年奢侈品茶需求仅下降 2%,因高净值人群消费受经济波动影响较小。

| 替代品类型 |

竞争维度 |

对茶叶需求的影响率 |

应对策略 |

| 咖啡 |

提神场景 |

夺走 18-35 岁人群 25% 的提神需求 |

开发高咖啡因茶(如鹧鸪茶) |

| 奶茶 |

甜味 + 便捷性 |

占据年轻群体 38% 的休闲需求 |

推出 “0 糖茶拿铁” 等融合产品 |

| 功能饮料 |

即时功效 |

抢走运动人群 15% 的补水需求 |

开发 “电解质茶” 等功能品 |

- 促进效应:

茶多酚抗氧化功能被更多消费者认知,2023 年 “抗氧化茶” 搜索量年增 170%,带动白茶、绿茶需求增长 8-12%。

- 抑制效应:

浓茶伤胃、影响睡眠等认知导致 25-40 岁女性群体中,31% 减少饮茶,转向花草茶(如洋甘菊)和代用茶(如大麦茶)。

- 数据支撑:

60 岁以上人群茶叶消费占比从 2018 年的 22% 升至 2023 年的 31%,其中 “降三高” 茶(如罗布麻茶)年销量增长 45%,某品牌 “老年保健茶礼盒” 在京东老年用品类目销量第一。

- 需求特征:

- 功能导向:关注降血糖、助消化等功效,愿为认证茶多付 30% 溢价;

- 服务需求:需要冲泡指导,某茶企开通 “银发茶顾问” 热线,咨询转化率达 28%。

- 场景创新:

- 茶山游学:2023 年 “西湖龙井采茶体验” 订单量年增 150%,客单价达 2000 元(含茶叶购买);

- 茶疗 SPA:云南某茶企将普洱茶渣用于按摩,带动茶叶周边产品销售增长 60%。

- 数据印证:

参与茶旅体验的消费者,茶叶年消费量比普通消费者高 40%,复购率提升 35%。

- 增长数据:

2023 年中国茶叶出口量 37.5 万吨,同比增 5.8%,其中:

- 绿茶出口额占比 78%,在 “一带一路” 国家增速达 12%;

- 调味茶(如姜茶、菊茶)在欧盟市场年增 25%,突破传统绿茶主导格局。

- 政策红利:

RCEP 框架下,茶叶出口关税进一步降低,某茶企出口至东盟的茉莉花茶成本下降 8%,推动销量增长 15%。

- 即饮化改造:

- 开发 “即热茶罐”(内置发热包,3 分钟出热饮),解决办公场景冲泡难题,某品牌该类产品复购率达 33%;

- 推出 “茶咖融合” 产品(如龙井美式),在瑞幸、星巴克等渠道试销,首月销量破 10 万杯。

- 线下新场景:

- 社区茶空间:在居民区开设 “19.9 元自助茶吧”,吸引中老年客群,坪效比传统茶馆高 2 倍;

- 便利店茶柜:7-Eleven 引入 “每日茶包”,单价 5 元,月销超 5 万包,占据便利店饮品区 12% 货架。

- IP 联名案例:

- 故宫 × 某茶企推出 “二十四节气茶”,包装印故宫藏品,溢价率达 40%,首发日售罄;

- 电竞战队 × 乌龙茶推出 “提神茶礼盒”,在 B 站直播带货,观看转化率达 18%,客群中 25 岁以下占比 67%。

- 传统饮茶(茶壶冲泡):占比降至 35%(2023 年 42%),但客单价提升 15%;

- 新式茶饮(即饮 / 调味):占比升至 45%(2023 年 38%),成为需求增长主力;

- 功能茶 / 代用茶:占比 20%(2023 年 15%),受益于健康消费趋势。

- 原料成本上涨:2023 年茶叶主产区干旱,鲜叶价格上涨 12%,若持续可能抑制中低端茶需求;

- 政策监管趋严:欧盟提高茶叶农残标准(如啶虫脒残留从 0.1mg/kg 降至 0.05mg/kg),可能影响出口需求。

茶叶需求从未减少,只是进入 “结构性重构” 周期 —— 低端产能出清、高端价值凸显、年轻消费重塑场景。对于产业而言,需打破 “茶叶 = 传统饮品” 的认知定式,在咖啡与奶茶的夹击中,找到 “健康属性 + 文化赋能 + 技术创新” 的独特定位。未来的茶叶消费,将不再是简单的 “喝与不喝” 之争,而是 “如何让茶叶更好地融入现代人的生活方式”—— 这既是挑战,更是需求持续增长的底层逻辑。

行动建议:茶企需建立 “消费者分层数据库”,针对 Z 世代开发即饮化产品,为中产家庭设计场景化茶礼,为银发族提供功能化解决方案,通过精准供给激活不同圈层的需求潜力。